工程项目融资

一、项目融资的特点和程序

二、项目融资的主要方式

Part 1

知识点

knowledge points

项目融资的特点和程序

(一)项目融资的特点

1.项目导向

与其他融资过程相比,项目融资主要以 项目的资产、预期收益、预期现金 流等来安排融资,而不是以项目的投资者或发起人的 资信为依据 。

2.有限追索

3.风险分担

项目融资在风险分担方面具有投资风险大、风险种类多的特点。

一个成功的项目融资结构应该是在项目中没有任何一方单独承担起全部项目债务的风险责任。

4.非公司负债型融资

5.信用结构多样化

(1)在市场方面,可以要求对项目产品感兴趣的购买者提供一种长期购买合作为融资的信用支持(这种信用支持所能起到的作用取决于合同的形式和购买者的资信)。

(2)在工程建设方面,为了减少风险,可以要求工程承包公司提供固定价格、固定工期的合同,或"交钥匙"工程合同,可以要求项目设计者提供工程技术保证等。

(3)在原材料和能源供应方面,可以要求供应方在保证供应的同时,在定价上根据项目产品的价格变化设计一定的浮动价格公式,保证项目的最低收益。

6.融资成本较高

项目融资的一个主要问题是相对筹资成本较高,组织融资所需要的时间较长。

7.可以利用税务优势

项目融资的特点:

1.( )导向

与其他融资过程相比,项目融资主要以( )的资产、预期收益、预期现金流等来安排融资,而不是以项目的投资者或发起人的资信为依据。

2.( )追索

3.风险( )

项目融资在风险分担方面具有投资风险( )、风险种类( )的特点。

4.( )型融资

5.信用结构( )

6.融资成本( )

7.可以利用( )

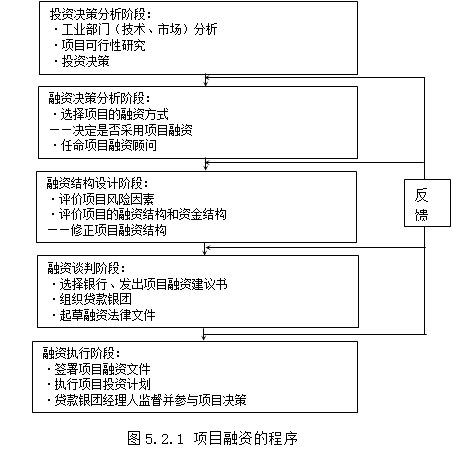

(二)项目融资程序

Part 2

知识点

knowledge points

项目融资的主要方式

(一)BOT方式

(build-operate-transfer.建设--运营--移交)

基本思路是,由项目所在国政府或其所属机构为项目的建设和经营提供一种特许权协议(Concession Agreement)作为项目融资的基础,由本国公司或者外国公司作为项目的投资者和经营者安排融资,承担风险,开发建设项目并在特许权协议期间经营项目获取商业利润。特许期满后,根据协议将该项目转让给相应的政府机构。

典型BOT方式,基本思路是,由( )为项目的建设和经营提供一种( )协议作为项目融资的基础,由( )公司或者( )公司作为项目的投资者和经营者安排融资,承担风险,开发建设项目并在特许权协议期间经营项目获取商业利润。特许期满后,根据协议将该项目转让给相应的( )。

(二)TOT方式

TOT(Transfer-Operate-Transfer.移交--运营--移交)

1.TOT的运作程序

TOT的运作程序相对比较简单,TOT的运作程序包括以下步骤:

(1) 制定TOT方案并报批。

(2)项目发起人(同时又是投产项目的所有者)设立 SPC 或 SPV (Special Purpose Corporation或Special Purpose Vehicle,翻译为 特殊目的公司 或 特殊目的机构 ,发起人把 完工项目 的 所有权 和 新建项目 的 所有权 均转让给SPC或SPV,以确保有专门机构对两个项目的管理、转让、建造负有全权,并对出现的问题加以协调。SPC或SPV通常是政府设立或政府参与设立的具有特许权的机构。

(3)TOT项目招标。

(4)SPV与投资者洽谈以达成转让投产运行项目在未来一定期限内 全部 或 部分经营权 的协议,并取得资金。

(5)转让方利用获得的资金建设新项目。

(6)新项目投入使用。

(7)转让项目经营期满后,收回转让的项目。

2. TOT方式的特点

与BOT相比,TOT主要有下列特点:

1.TOT的运作程序:( )--( )--( )

TOT的运作程序相对比较简单.一般包括以下步骤:

项目发起人(同时又是投产项目的所有者)设立( ),发起人把( )项目的( )权和( )项目的( )均转让给SPC或SPV,以确保有专门机构对两个项目的管理、转让、建造负有全权,并对出现的问题加以协调。SPC或SPV通常是( )设立的具有特许权的机构。

2.TOT方式的特点

与BOT相比,TOT主要有下列特点:

(1)从项目融资的角度看 TOT是通过( )项目为( )项目进行融资,BOT则是为( )项目进行融资。

(2)从具体运作过程看,TOT由于避开了建造过程中所包含的大量风险和矛盾(如建设成本超支、延期、停建、无法正常运营等),并且只涉及转让( )权,不存在( )、( )等问题,在项目融资谈判过程中比较( )使双方意愿达成一致,并且不会威胁国内基础设施的控制权与国家安全。

(3)从东道国政府的角度看,可以缓解( )的压力。

(4)从投资者角度看,TOT方式既可回避建设中的( )或者建成后( )等风险,又能( )。采用BOT方式,投资者先要( ),并要设计合理的信用保证结构,花费时间很长,承担风险( );采用TOT,投资者购买的是( )的资产和对资产的经营权,资产收益具有确定性,也不需要太复杂的信用保证结构。

(三)ABS方式

((Asset - Backed Securitization ,资产证券化))

1.ABS融资方式的运作过程

(1)组建特殊目的机构SPV。

(2)SPV与项目结合。

一般来说,投资项目所依附的资产只要在未来一定时期内能带来现金收入,就可以进行ABS融资。拥有这种未来现金流量所有权的企业(项目公司)成为原始权益人。这些未来现金流量所代表的资产,是ABS融资方式的物质基础。

(3)进行信用增级。

(4)SPV发债。

(5)SPV偿债。

2.BOT方式与ABS方式的比较

ABS方式( )

1.ABS融资方式的物质基础是:( )。

2.BOT方式与ABS方式的比较

(四)PFI方式

1.PFI的典型模式

PFI (Private Finance Initiative ,私人主动融资)

是指由私营企业进行项目的建设与运营,从政府方或接受服务方收取费用以回收成本,在运营期结束时,私营企业应将所运营的项目完好地、无债务地归还政府。

(1)在经济上自立的项目。以这种方式实施的PFI项目,私营企业提供服务时,政府不向其提供财政的支持,但是在政府的政策支持下,私营企业通过项目的服务向最终使用者收费,来回收成本和实现利润。

(2)向公共部门出售服务的项目。

(3)合资经营项目。

项目的控制权必须是由私营企业来掌握,公共部门只是一个合伙人的角色。

2.PFI的优点

PFI 在本质上是一个设计、建设、融资和运营模式,政府与私营企业是一种合作关系,对PFI 项目服务的购买是由有采购特权的政府与私营企业签订的。

3.PFI方式与BOT方式的比较

PFI与BOT 方式在本质上没有太大区别,但在一些细节上仍存在不同,主要表现在适用领域、合同类型、承担风险、合同期满处理方式等方面。

PFI方式与BOT方式的比较

1.适用领域谁更广一些,为什么?

2.合同类型:BOT--( )合同;PFI--( )合同。

3.合同期满处理方式:BOT-- ; PFI--